A decorrere dal periodo paga di gennaio 2022, verranno applicati i nuovi scaglioni e le nuove aliquote irpef stabilite dalla Legge n. 234/2021 ovvero la legge di bilancio per il 2022. Riportiamo di seguito una schema esemplificativo:

Come si nota, vengono ridotte le aliquote che si applicano ai redditi compresi fra i 15.000 ed i 50.000 euro, mentre vengono aumentate quelle tra i 50.000 ed i 75.000 euro.

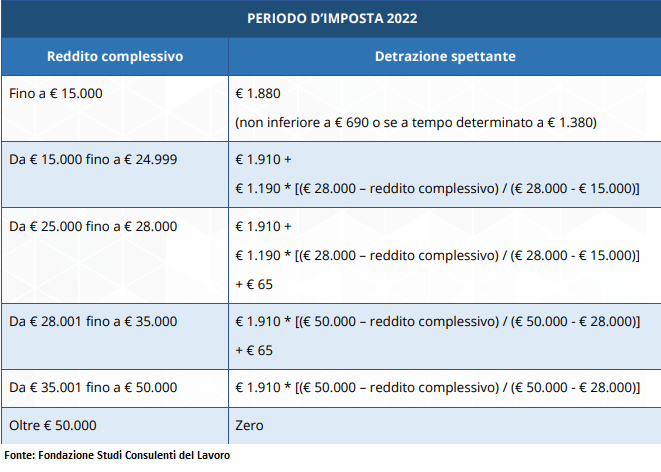

Cambiano anche le detrazioni. Di seguito si riportano le nuove formule delle detrazioni irpef sui redditi da lavoro dipendente:

Ancora, la legge di bilancio per il 2022 ha rimodulato il trattamento integrativo dei redditi da lavoro dipendente ed assimilati (cd. bonus irpef o T.I.R.). Viene infatti abbassato da 28.000 a 15.000 il limite sopra il quale, in linea generale, esso non spetta.

Addentrandoci nel particolare, se il reddito complessivo è compreso fra i 15.000 ed i 28.000 euro, spetterà il riconoscimento del trattamento integrativo a condizione che la somma delle detrazioni

− per carichi di famiglia di cui all'art. 12, TUIR;

− per lavoro dipendente di cui all'13, comma 1, TUIR;

− per interessi su mutui contratti fino al 31.12.2021 di cui all’art. 15, comma 1, lett. a) e b), e comma 1-ter, TUIR;

− per le rate relative alle detrazioni per spese sanitarie di cui all'art. 15, comma 1, lett. c), TUIR;

− per interventi di recupero del patrimonio edilizio e riqualificazione energetica degli edifici di cui all'art. 16-bis, TUIR;

− previste da altre disposizioni normative, per spese sostenute fino al 31.12.2021;

sia superiore all’imposta lorda.

Il bonus irpef o T.I.R. spetterà nella misura piena dei 1.200 euro (100 euro per 12 mesi) fino ai 15.000 euro di reddito complessivo, mentre dai 15.000 ai 28.000 spetterà nella misura pari alla differenza fra la somma delle sopra indicate detrazioni e l’imposta lorda.

L’ulteriore detrazione T.I.R., prevista fino al 31 dicembre 2021 per i redditi compresi fra i 28.000 ed i 40.000 euro è stata abrogata.

La L. n. 234/2021 introduce in via eccezionale un esonero contributivo parziale pari allo 0,8% sulla quota di contributi previdenziali a carico del lavoratore nel caso in cui quest'ultimo abbia una retribuzione imponibile previdenziale fino a 2.692 euro mensili per tredici mensilità.

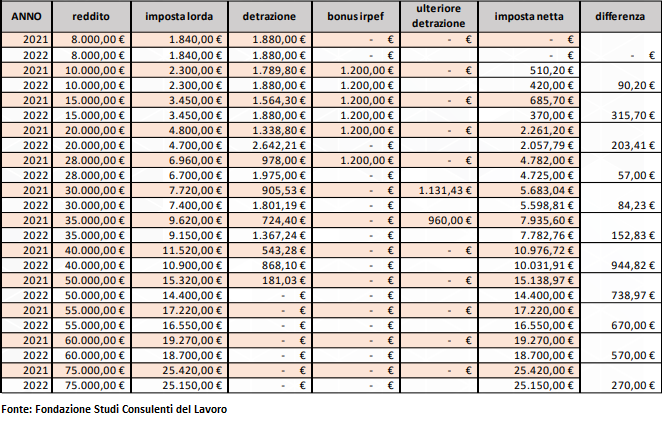

Di seguito si riportano alcune casistiche per meglio comprendere il confronto fra il 2021 ed il 2022:

Si ricorda poi che a decorrere dal mese di marzo 2022 vi sarà l’introduzione dell’assegno unico universale che verrà pagato direttamente dall’Inps e non più dal datore di lavoro. Ancora, si rammenta che l’introduzione dell’assegno unico corrisponde all’abrogazione delle detrazioni fiscali per figli a carico.

Archivio news